728x90

반응형

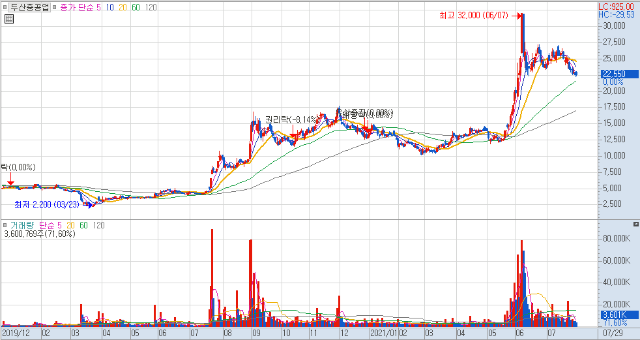

두산중공업 주가 전망 지금이라도 늦지 않았다?

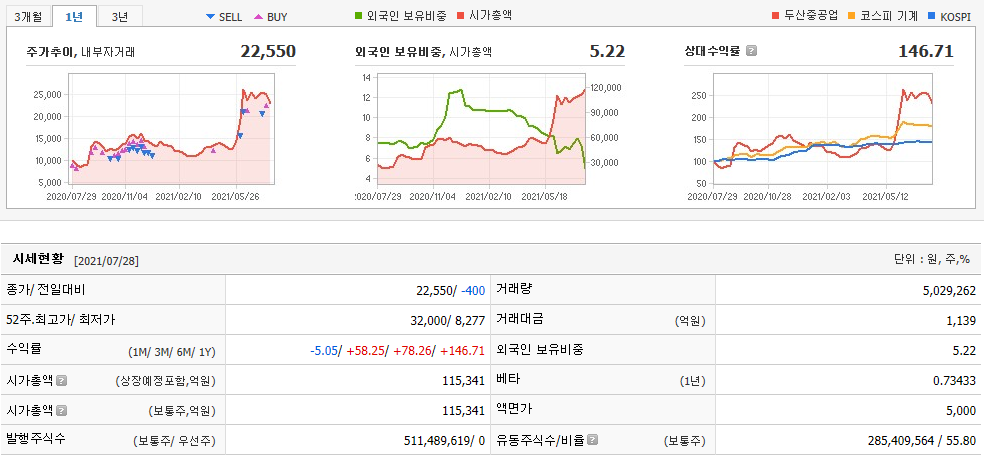

두산중공업 기업 정보

- 두산중공업은 1962년 현대양행으로 설립되었으며 1980년 중화학공업 구조조정의 일환으로 정부에 귀속, 한국중공업으로 변경되었고, 2001년 두산중공업으로 상호 변경되었습니다.

- 영위중인 사업으로는 발전설비 및 담수설비, 주단조품, 건설(두산중공업), 건설중장비 및 엔진(두산인프라코어), 토목과 건축공사(두산건설) 등의 사업이 있습니다.

- 2017년에는 경남 창원시에 있는 단조공장에 세게 세계 최대 규모인 1만 7,000톤 프레스를 설치하여 산업 분야의 초대형 단조품 시장 공략을 더욱 가속화할 계획이라고 합니다.

두산중공업 실적 발표

- 두산중공업은 21년 2분기 매출 증가와 구조조정 효과 등에 힘입어 1분기에 이어 2분기에도 흑자 기조를 이어갔습니다.

- 연결 기준 올해 2분기 영업이익은 2,546억원으로 작년 동기인 1,403억 손실과 비교해 흑자 전환한 것으로 잠정 집계되었습니다.

- 매출액의 경우 작년 동기 대비 11.69% 증가한 2조 9,006억원, 당기 순이익도 2,020억원으로 흑자로 돌아섰습니다.

- 부채비율의 경우 224.2%로 전년 말 대비 35.6% 개선되었습니다.

두산중공업 관련 이슈사항들은?

두산중공업 : 뼈깎은 두산중공업, 2분기 흑자, 18개월만에 3조 다 갚는다 (정상화 가속화)

- 실적 턴어라운드와 함께 그룹 정상화 속도가 증가 중.

- 두산중공업의 실적 반등과 함께 두산인프라코어 매각이 오는 8월 중 마무리 될 것으로 예상되면서 대기업 구조조정으로 인한 3조원의 긴급자금 대부분을 연내에 대부분 상환하여 사상 최단기간인 1년 6개월만에 채권단 관리체제를 벗어날 것으로 보여짐.

두산중공업 : 친환경 에너지그룹으로의 전환에 속도

- 두산중공업은 풍력 등 신재생에너지, 수소, 가스터빈, 차세대원전 및 해외원전 등 4대 성장사업 비중을 올해 29% 수준에서 2025년 62%까지 늘리는 등 친환경 에너지기업으로 전환을 가속화 할 계획임.

- 두산중공업은 7월 27일 한국서부발전과 국내 기술 기반 차세대 수소터빈 상호협력 협약을 체결함.

두산중공업 : 창원시와 연 1,800톤 액화수소 생산 플랜드 착공

- 두산중공업은 연간 1,800톤 규모의 생산이 가능한 액화수소 플랜트 구축에 나서며 친환경 에너지그룹 도약에 가속도를 내고 있음.

- 연간 1,800톤의 액화수소는 수소버스 660대에 공급할 수 있는 분량으로, 기체수소의 1/800으로 부피가 줄어 대량 수송에 유리한 장점이 있음.

- 공사가 문제없이 진행될 경우 2022년 12월부터 전국 최초로 액화수소를 지역사회에 공급하게 됨.

두산중공업 : 美 소형원전 제작사 뉴스케일파워 추가 투자

- 두산중공업이 수소 생산에 최적화됐다는 평가를 받는 '소형 모듈원전(SMR)' 투자를 확대하고 있음.

- 2019년 3,800만달러를 투자한 이후, 7월 20일 6,000만 달러를 추가로 투자하기로 하였음

- 이에 따라 두산중공업과 뉴스케일파워는 기자재 공급물량을 수조원 규모로 확대하기로 함

- SMR의 경우 대형원전 대비 건설기간이 짧고 비용이 적게들며, 안전한 것이 장점이다.

두산중공업 : 탈원전에 침묵한 원전주의 움직임

- 올 여름 무더위가 이어지면서 대규모 정전에 대비해 정부가 원전 3기를 재가동함.

- 또한 정치권에서는 '탈원전'이 논란의 중심으로 떠오르면서 내년 후보들의 주요 쟁점으로 거론되면서 대선주와도 연결이 됨.

- 한-미 양국의 원전 해외 수주에 공동 진출하기로 합의하는 소식이 전해짐.

- 두산중공업은 원전사업을 진행하고 있기 때문에 원전주로 분류될 수 있음

두산중공업 : 원전 수주가 이어짐에 따른 실적 개선 전망

- 두산중공업이 진행하는 원전사업의 경우 높은 진입장벽으로 수익성이 뛰어난 사업임

- 발전소 1기 수주시, 두산중공업은 1조 ~ 1조 5,000억원 규모의 매출이 발생하는 것으로 추정됨

- 두산중공업은 6월 30일 미국 웨스팅하우스사가 폴란드 원전 기본설계(FEED)를 수주한 소식이 들려오면서 상승이 있었음 (두산중공업이 웨스팅하우스 주력 원자로인 AP1000에 원전 주기기를 공급했기 때문).

- 1,000 ~ 1,200메가와트 급으로 지어지며, 약 8조원의 사업비가 필요할 것으로 예상되는 체코 두코바니 원전 수주전략회의에는 한국수력원자력과 미국 웨스팅하우스, 그리고 프랑스 EDF가 경쟁자이다. 한국수력원자력이 수주를 받을 경우 두산중공업이 수혜를 받을 수 있음

두산중공업 주가 전망

- 두산중공업은 21년 1~2분기 연속으로 영업이익이 흑자를 기록하였고, 당기순이익도 2,020억의 흑자전환에 성공하는 등 매출 증가 및 재무개선 활동으로 인하여 실적이 개선되었습니다.

- 또한, 실적 턴어라운드 및 두산인프라코어에 대한 현대중공업 매각 등으로 구조조정으로 인한 3조원의 긴급자금 대부분을 연내에 대부분 상환하여 사상 최단기간인 1년 6개월만에 채권단 관리체제를 벗어날 것으로 보여집니다.

- 또한, 하반기에도 수주가 유력시되는 프로젝트가 약 3.6조원이며, 기타 사업 수주가 약 2.1조원으로 올해 수주 목표인 8.6조를 달성할 수 있을 것으로 전망하고 있습니다.

- 또한, 탈원전 정책에 대한 논란이 일면서 내년 후보들의 주요 쟁점으로 거론되면서 대선주와도 연결이 되고 있습니다.

- 곧 각당 대선 경선 후보 등록이 시작되면서 이와 원전 관련주에 대한 테마주로 주가에 영향을 받을수도 있을 것으로 생각됩니다.

물론, 이 글은 저의 주관적인 판단이 들어간 내용이기 때문에 투자에는 신중하셔야 하며, 투자에 대한 책임은 투자자 개임에게 있음을 당부 부탁 드립니다.

저도 아직 부족한 한 사람으로써 다양한 정보 확인을 통하여 신중히 투자해 주시기를 부탁 드립니다.

728x90

반응형

'나의 이야기 > 주식정보' 카테고리의 다른 글

| [종목 공부하기] KCC 주가 전망 건자재만 좋은것이 아니다 / 반도체 실리콘 웨이퍼 관련주 (1) | 2021.08.01 |

|---|---|

| [종목 공부하기] LG이노텍 주가 하반기가 본격적인 상승의 시작! 성수기가 다가온다 (0) | 2021.07.31 |

| [종목 공부하기] 2차전지 관련주 - 4탄 / 배터리셀 관련주 / SK이노베이션 물적 분할 이슈 / 2차전지 관련주 / LG화학, 삼성SDI, SK이노베이션 (0) | 2021.07.28 |

| [종목 공부하기] 현대글로비스 - 2분기 컨센서스 대폭 상회 / 하반기는 더 기대되는 이유는? / 자동차, 물류 관련주 / 폐배터리 관련주 / (0) | 2021.07.27 |

| 삼성전자 - 이재용 부회장의 사면 또는 가석방 이슈 / 삼성전자의 향후 주가 향방은? (0) | 2021.07.24 |